※本記事はアフィリエイト広告(保険スクエアbang!)を含みます

中古一戸建てを購入したとき、火災保険ってどうやって選べばいいの?と思いました。

ネットで調べると

「水災はつけたほうがいい」

「地震保険は必須」

「家財保険も忘れずに」

と書いてあって、全部つけたらいくらになるんだ……という気持ちになります。

知り合いに聞いてみても

「一戸建てなら5年で15万円はするよ!」

「うちは20万円。地震保険に入ってるよ。」

と様々。

結論から言うと、我が家の火災保険は5年で37,615円(年7,523円)に抑えました。

地震保険はなし。

水災もなし。

「え、それで大丈夫?」

と思う方も多いと思うので、今回はなぜそうしたのか、根拠つきでお話しします。

中古住宅を買って最初に悩んだ「火災保険どうする」問題

新築なら建物価値が明確なので保険金額も決めやすい。

でも中古は築年数によって建物価値が下がっているし、そもそもどう考えたらいいのかわからなかった。

自分で調べれば調べるほど迷子になったので、プロに相談することにしました。

地域の事情も含めて

「これはつけたほうがいい、これはいらない」

と根拠を持って説明してもらえたのが、本当に助かりました。

我が家が火災保険を「最小限」にした3つの理由

①建物は中古・土地値メイン。再建費用は最低限でいい

我が家が購入したのは築15年の中古一戸建て。

地価がしっかりある物件で、資産の大部分は「土地」です。

もし建物が全焼して立て直すことになっても、同じ規模の建物である必要はないと考えました。

コンパクトで十分。

建物保険金額は2,000万円で設定しました。

②家財はすっきり暮らし。300万円で足りる

我が家は物が少ない。

家電も必要最低限で高額なものはほとんどない。

何かあったとき、家の中のものを全部買い直すとしても300万円あれば十分と判断しました。

ものをたくさん持っていない家庭には、むしろ過剰な保険に入るほうがもったいない。

③何かあっても貯蓄で対応できる

小さな修繕や家電の買い替えは、保険を使わず貯蓄で対応する前提です。

保険は「自分では到底カバーできない規模の損害」のためのもの。

対応できる範囲のリスクに保険料をかけすぎる必要はない、と考えています。

地震保険に入らなかった理由

ここが、一番「えっ?」と思われる部分かもしれません。

我が家は南海トラフリスクが高いと言われる地方都市に住んでいます。

「地震来るよね」

という話は周りでもよくされていて、地震保険に入っている人も多い。

でも相談の中でこんなことを教えてもらいました。

「地震保険は、建物を全部立て直せるだけの保障ではありません。

あくまで当面の生活費の補填くらいのイメージです」

これ、知らない人も多いんじゃないかと思います。

地震保険の保険金額は火災保険の保険金額の30〜50%が上限です。

建物2,000万円の火災保険に入っていたとしても、地震保険から出るのは最大1,000万円。

しかも「全損」認定されないと満額は出ない。

半壊・一部損壊では、さらに少ない金額しか出ません。

「地震が来て家が倒れたとき、建て直せる保険」

ではなく、

「しばらくの生活費や仮住まい費用を補う保険」

という認識に変わりました。

さらに、我が家が住む地域は地震保険料が割高な地域区分に入っています。

このふたつを踏まえ、我が家の判断は

「地震保険なし。貯蓄と土地の資産で対応する」

でした。

これが正解かどうかは人によって違います。

貯蓄が全くない家庭だとここは入っておいたほうがよいのかもしれません。

根拠を理解した上で選んだというのが大切だと思っています。

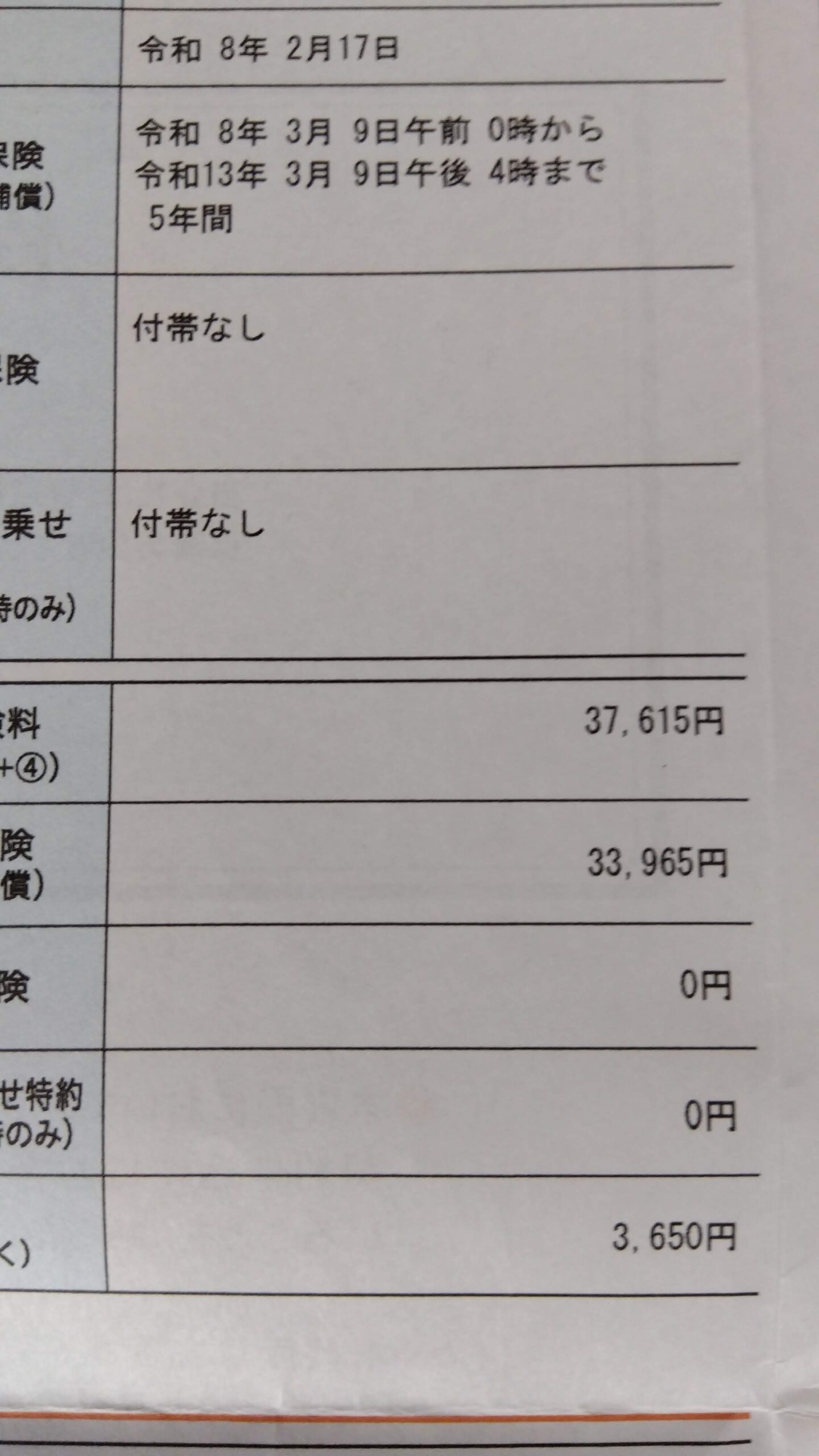

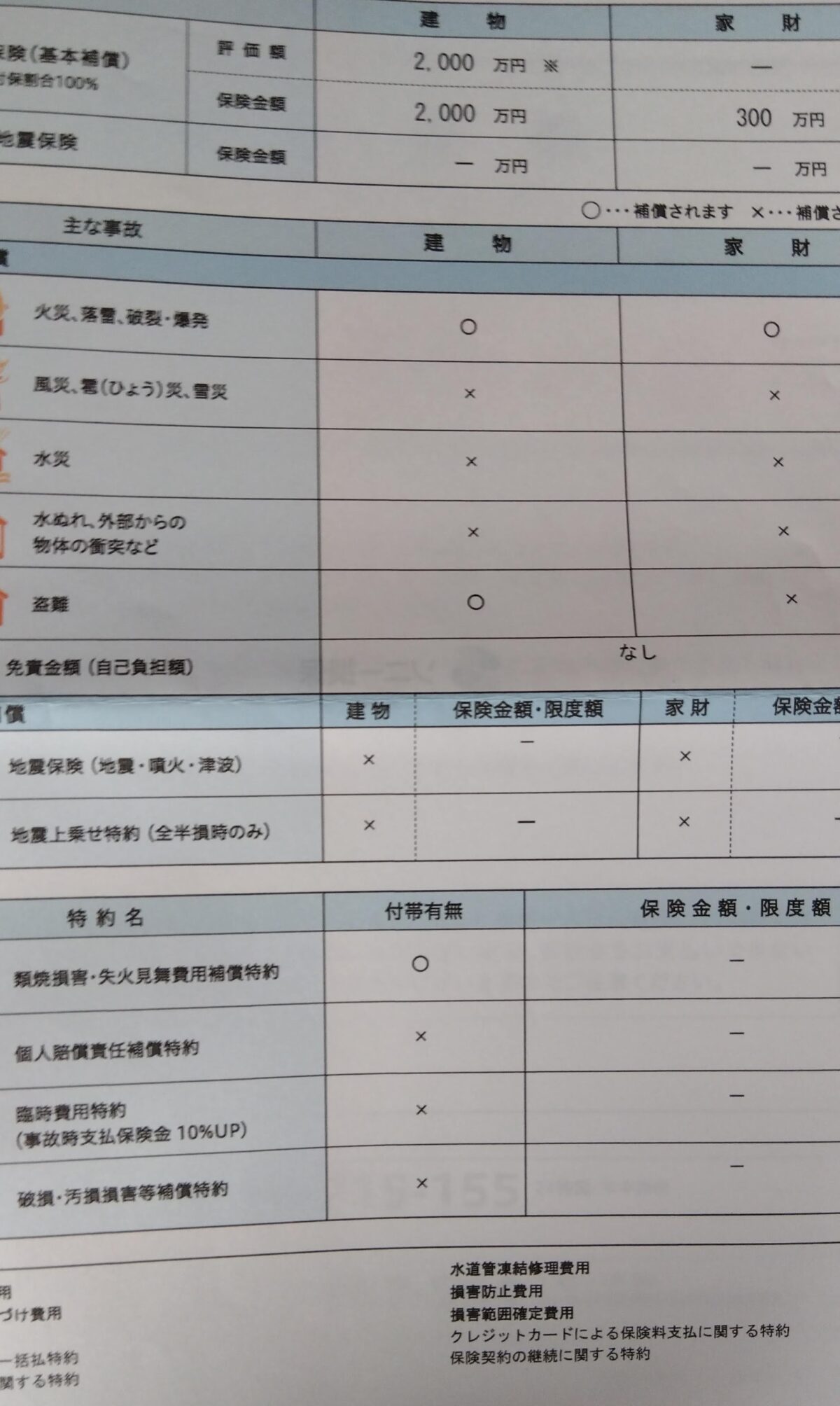

実際に選んだ保険内容と金額

保険証書の内容を公開します。

| 項目 | 内容 |

|---|---|

| 保険期間 | 5年 |

| 建物保険金額 | 2,000万円 |

| 家財保険金額 | 300万円 |

| 地震保険 | なし |

| 火災・落雷・破裂・爆発 | ○ |

| 盗難 | ○(建物のみ) |

| 水災 | なし |

| 風災・雹災・雪災 | なし |

| 類焼損害・失火見舞費用特約 | ○ |

| 個人賠償責任特約 | なし |

| 免責金額(自己負担) | なし |

5年の保険料合計:37,615円(年換算7,523円/月換算627円)

「類焼損害・失火見舞費用特約」だけはつけました。

自分の家から火が出て隣の家に燃え広がってしまったとき、相手への補償ができないと困るので。ここは外せない特約です。

これはプロの方からアドバイスもらいました。

プロに相談して変わったこと

相談前の自分は「なんとなく多めにつけておいたほうが安心」という気持ちがありました。

でも相談してみると、地域の水害リスク・地震保険の仕組み・建物価値の考え方を整理してもらえて、「いるもの・いらないものの根拠」がはっきりしました。

根拠なく削るのは不安だし、根拠なく足すのはお金の無駄。

相談することで初めて「納得して選ぶ」ができた気がします。

火災保険、迷ったらプロに相談するのが一番早い

保険の選び方は、住む地域・家の状態・家族構成・貯蓄額によってまったく変わります。

「正解」は一つではないし、ネットや知り合いの情報だけで判断するのは難しい。

私が使ったのは、複数の保険会社を比較しながら相談できるサービス(保険スクエアbang!)です。

ネット型保険も比較できるのがよかったです。

ちなみに我が家もネット型保険を選びました。

費用は無料で、自分の状況に合わせて「これはつけた方がいい、これはいらない」と説明してもらえました。

相談すると担当者の方が

「この地域はここ30年水害はないです。」

「この間の大雨の時も何もなかったようですね。」

「地盤はとてもいいです。」

ときちんとした情報をもとにアドバイスしてくれました。

まとめ:保険は「根拠を持って選ぶ」が一番大切

- 火災保険は家の状況に合わせて「最小限」にできる

- 地震保険は「建て直しできる保険」ではなく「生活費補填」と理解した上で検討する

- 水災・風災も、地域のリスクを確認してから判断する

- 迷ったらプロに相談するのが、一番コスパが高い

必要な保障は節約してはいけません。

でも、必要でない過剰な保障は節約する。

これはプロに相談しなければわからなかったこと。

中古住宅を購入する方の参考になれば嬉しいです。

引き続き、購入にかかった諸費用の全記録も発信していきます。

コメント