「老後資金、結局いくら必要なの?」

2,000万円と言われたり、3,000万円と言われたり、「人による」と言われたり。調べれば調べるほど分からなくなりませんか?

私もそうでした。我が家の場合、マンションを売却するかどうかの判断を迫られたとき、「この先のお金がどうなるか分からないと決められない」状態に。

FPさんに相談する手もありましたが、その前に自分で計算してみることにしました。結論:自分で計算するのが一番納得できます。

「老後いくら必要?」に他人は答えられない

老後資金の正解が人によって違うのは、当たり前の話で:

- 持ち家か賃貸かで住居費が全然違う

- 年金額は現役時代の働き方で違う

- 生活費の感覚も家庭ごとに違う

- 何歳まで働くかでも変わる

つまり「平均」をいくら調べても、我が家の答えは出ません。我が家の数字を入れて計算するしかないんです。

私がやった計算方法:3つの時点で資産を「見える化」する

といっても、難しいことはしていません。見るのは3つの時点だけです。

- 65歳時点:リタイア時にいくら持っているか

- 80歳時点:年金生活で資産がどう減るか

- 寿命時点:最後まで持つか、それとも途中で尽きるか

この3点が見えると、「老後不安」が「老後の予定」に変わります。

さらに、運用利回りを3%・5%・7%の3パターンで比較すると、「最悪のケースでも大丈夫か」が分かるので、漠然とした不安がなくなります。

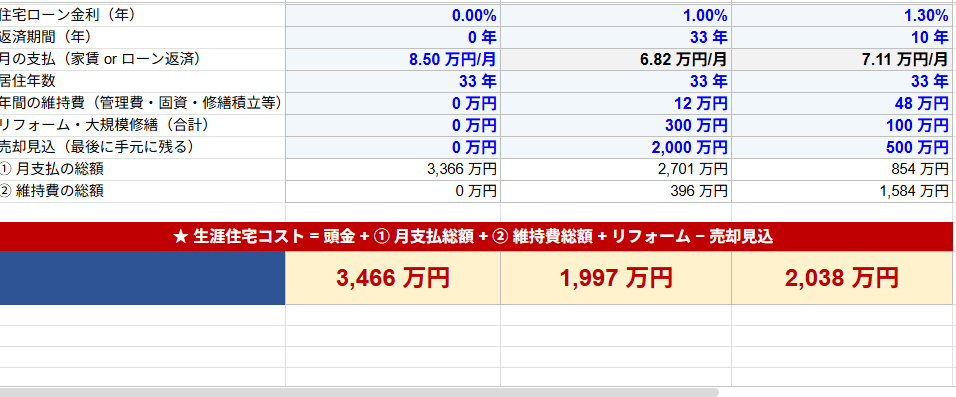

「ずっと賃貸?マンション?一戸建て?」住宅の選択も比較できる

そしてこのシートの一番の自慢が、住宅の選択肢を並べて比較できることです。

- ずっと賃貸の場合、資産はどうなる?

- マンションを買った場合は?

- 一戸建ての場合は?

住居費は人生で一番大きい支出なのに、「なんとなく」で決めている人がほとんどです。私自身、マンションを売却して中古一戸建てに住み替えるという大きな決断をしましたが、このシートで比較したから迷いなく動けました。

実は、世の中の一般的なライフプランシミュレーションは、住宅パターンを変えるたびに最初から作り直しが必要です。私も最初はそうやって作っていたのですが、大きな表を3枚並べて見比べるのは本当に大変でした。

だからこのシートは、3つの住宅パターンを1枚で見比べられるように作りました。入力も「共通入力シートに1回入れるだけ」。私が比較に苦労して「こうなればいいのに」と思ったことを、全部反映してあります。

「家を買うか迷っている」「今の家のままでいいのか不安」という方こそ、一度数字で並べてみてください。答えが見えます。

我が家の実例:計算してみて分かったこと

我が家はNISAでオルカンを毎月積み立てています。シートに入れてみると、利回り5%で計算した場合の65歳・80歳・寿命時の資産額が一目で出てきました。

正直、計算する前は「なんとなく足りるといいな」レベルでした。計算した後は「この積立を続ければ大丈夫」「だからマンション売却はこう判断する」と、お金の決断に根拠が持てるようになりました。

家の購入判断・保険の見直し・iDeCoをやるかどうか。我が家のお金の決断は、ぜんぶこの計算がベースになっています。

同じ計算ができるシートをnoteで販売しています

この計算に使ったシートは、私が自分のために作ったExcel(Googleスプレッドシート版もあり)です。数字を入れるだけで、3時点×3パターンの資産推移が自動で出ます。

- 住宅シミュレーション(購入vs賃貸の比較にも使える)

- 共通入力シート(収入・支出・年金を入れるだけ)

- プランA/B/C(利回り3%・5%・7%で自動比較)

FP相談だと数千円〜、本を買っても自分の数字では計算してくれません。このシートは500円で、何度でも計算し直せます。

👉 老後いくら必要?がわかる|ライフプラン3パターン比較シート(note・500円)

まとめ:老後不安は「計算」でしか消えない

- 「老後2,000万」は他人の数字。我が家の数字で計算するしかない

- 65歳・80歳・寿命の3時点が見えれば、不安は予定に変わる

- 利回り3パターン比較で「最悪ケース」も確認できる

- 計算に根拠があると、住宅・保険・投資の決断が全部ラクになる

「老後が不安」と思いながら家計を眺めるのは今日で終わりにして、一度ご自身の数字で計算してみてください。

コメント