「扶養内のパート主婦がiDeCoをやっても、節税メリットないよね?」

はい、その通りです。私は扶養内パートなので、所得税・住民税がほぼかかっていません。だからiDeCo最大の魅力と言われる「掛金が全額所得控除」の恩恵は、ほとんど受けられません。

それでも私は、FPさんに勧められて3年半続けてきました。結果は+56.2%。今日はその実額と、「節税メリットがないのになぜ続けるのか」という理由を全部公開します。

扶養内主婦のiDeCo、3年半の実績を公開

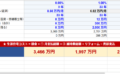

まず数字から。私のiDeCoの運用実績がこちらです。

| 積立額(元本) | 約45万円(月1万円×3年半) |

| 現在の評価額 | 約70万円 |

| 含み益 | +25万円 |

| リターン率 | +56.2% |

月1万円をコツコツ積み立てただけで、元本45万円が70万円に。投資の知識がほとんどなかった私でも、ここまで増えました。

何で運用してきたか(商品の変遷)

最初からこの成績だったわけではありません。途中で何度か運用商品を見直しています。

- 最初は無難な商品からスタート

- 金(ゴールド)が歴史的高値というニュースを見て、ゴールドファンドにスイッチング

- 利益が出たタイミングで、世界株と日本株に分散

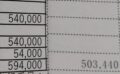

今のポートフォリオの含み益率はこんな感じです。

| 全世界株式(除く日本) | +28.98% |

| 日経平均 | +69.61% |

| TOPIX | +56.87% |

「主婦だから難しいことは分からない」と思っていましたが、ニュースを見て商品を入れ替えるくらいのことは、やってみれば意外とできました。

節税メリットがないのに、なぜiDeCoを続けるのか

ここが今日いちばん伝えたいところです。扶養内主婦の私が、節税メリットがないのにiDeCoを続けている理由は3つあります。

理由①:夫に依存しない「自分名義の老後資金」ができる

iDeCoは私名義の口座です。夫の収入や年金とは別に、私自身の老後資金が積み上がっていく。これって、想像以上に心の安定につながります。

理由②:差し押さえ禁止財産として守られる

iDeCoの資産は法律で差し押さえが禁止されています。万が一のことがあっても、老後資金だけは守られる。この安心感は大きいです。

理由③:「60歳まで引き出せない」が、逆に最強の味方

実は私、普通の証券口座では「ちょっと増えたら売っちゃう」「下がると不安で手放す」という悪いクセがあります。(その失敗談は別記事に山ほど書いています…)

でもiDeCoは60歳まで引き出せません。この強制ロックのおかげで、私の悪いクセが物理的に封じられて、結果的に+56.2%まで育ちました。意志の弱さを制度でカバーできるんです。

扶養内主婦がiDeCoをやる前に知っておきたいこと

良いことばかり書きましたが、扶養内主婦がiDeCoを始める前に、これだけは知っておいてほしいです。

- 所得控除のメリットはほぼ受けられない(だから「節税のため」では始めない方がいい)

- 口座管理手数料がかかる(毎月数百円)

- 60歳まで引き出せない(生活防衛資金とは別のお金で)

- 受け取り時に課税される場合がある

それでも、「自分名義の老後資金を、自分の手で守りながら育てたい」という人には、扶養内でもiDeCoは十分アリだと私は思っています。

まとめ

- 扶養内主婦のiDeCo、3年半で+56.2%(元本45万→評価額70万)

- 節税メリットはほぼないが、「自分名義」「差し押さえ禁止」「強制ロック」の3つの価値がある

- 利確グセのある人ほど、引き出せない制約が味方になる

「節税にならないからやらない」で止まっていた扶養内主婦の方、一度ご自身の状況で考えてみてください。お金の損得だけじゃない価値が、iDeCoにはあります。

我が家の他の投資記事もどうぞ👇

コメント