+185万円。自分で言うのもなんですが、悪くない数字だと思いませんか?

でも実は同じ期間、売らずに持ち続けていたら+784万円になっていたんです。この話、誰かに言いたくて言いたくて、ずっとモヤモヤしてました(笑)

これは、ブログで「配当金で旅行三昧」を語ってきた主婦が、実は2年半で全部売っちゃったという、ちょっと(いや、かなり)情けない告白記事です。

最終結果は 確定利益+185万円。

数字だけ見れば「成功」かもしれません。

でも、私の当初の目標は「配当金で毎年の旅行費をまかなう」

だったので、全部売った時点でその夢は一旦リセットになりました。

「配当金で旅行三昧」を語ってたのに、なぜ全部売ったの?

+185万円取れたなら、なぜモヤモヤしてるの?

この記事では、売却に至った瞬間の心理、残ったポジション、そして 「ホールドできない自分」との向き合い方 を、正直すぎるほど正直に書きます。

これから配当金投資を始める方、すでに始めて売却の誘惑と戦っている方の、何かの参考になれば嬉しいです🌿

結局、2年半でいくら取れたのか(内訳公開)

まず、結論の数字から書きます。

売買益(実現損益・税引前)

- 国内株式(現物):合計 +920,107円(証券A: +203,946円 / 証券B: +716,161円)

- 投資信託:合計 +628,803円(証券A: +88,655円 / 証券B: +540,148円)

- 外貨建MMF:+29,769円

- 外貨建債券:評価上は−124,389円ですが、ドル安時にドルを買って債券を購入していたため、為替差益で実質プラマイゼロ

- ゴールド(別管理):+10万円(2回利確:+2万円・+8万円)

👉 売買益の合計は約 +167万円。

配当・利金(税引後)

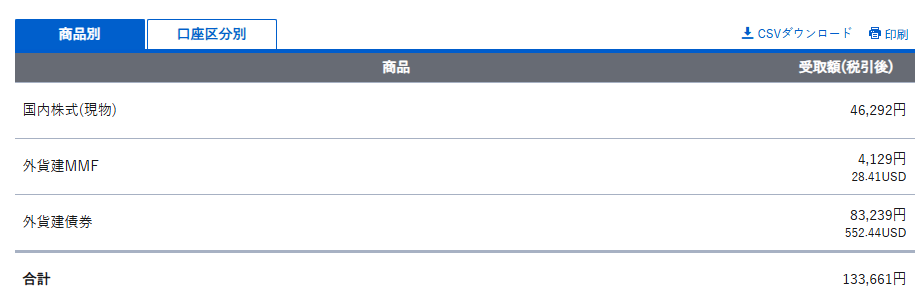

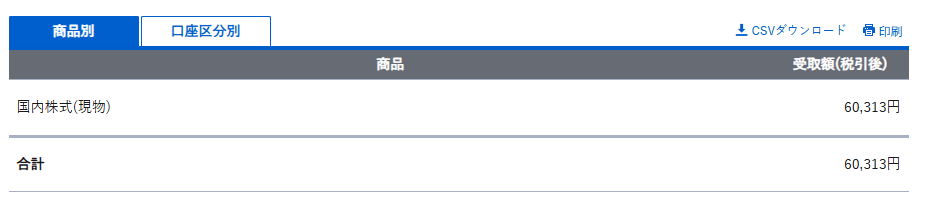

- 国内株配当:+106,605円(46,292円 + 60,313円)

- 外貨建MMF利金:+4,129円(28.41USD)

- 外貨建債券利金:+83,239円(552.44USD)

👉 配当・利金の合計は +193,974円(約+19万円)。

外貨建債券は売却時こそマイナス表示でしたが、ドルを円高の時に購入して、それで債権を購入しているので実質は利金を含めるとしっかりプラスでした。

iDeCo(含み益・唯一の残存ポジション)

- ニッセイ日経平均インデックス:+46,891円(+69.6%)

- eMAXIS Slim 国内株式(TOPIX):+37,987円(+56.9%)

- eMAXIS Slim 全世界株式(除く日本):+108,748円(+29.0%)

👉 iDeCoの含み益は合計 +253,033円(損益率 +56.2%)。

拠出金累計45万円に対して、資産残高は約70万円です。

トータル

- 確定利益:約 +185万円(売買益167万 + 配当・利金19万)

- 含み益:+25万円(iDeCo)

- 総合運用益:約+210万円

つまり、iDeCo以外、ぜんぶ売っちゃったのが私の現在地です。

「+185万円取れた」と聞くと、SNSなら「すごいですね!」と褒められる数字かもしれません。でも、「配当金生活」を目標にしていた身としては、これは”失敗込みの結果”。

ホールドし続けていれば、配当金が毎年継続的に入ってくる体制ができていたはずなんです。

💔 でも実は…もし売らずに持ち続けていたら +784万円

ここが一番痛い話です。

この記事を書く前に、冷静に計算してみました。

もし全銘柄を売らずに持ち続けていたら、現在の株価とポートフォリオで、+784万円の利益が取れていた(実際は+185万円で売却済み)ことが判明したんです。

- 実際の利確:+185万円

- ホールドし続けていれば取れたはずの利益:+784万円

- ホールド期間の差で生まれた利益差:約 600万円(早売りによる縮小)

「+185万円取れた」は事実ですが、

裏側で「+784万円を取り逃した」という、もっと大きな事実もあるんです。

これが、私が「ホールドできない自分」と向き合わなければいけない、いちばん痛い数字。

+185万円 vs +784万円。

ホールド期間の違いで、約600万円の利益差。

学習コストとしては、正直高すぎる金額です。

でも、この事実を正直に書くことが、次の投資人生のスタート地点になると思っています。

「ホールドの難しさ」を、これだけ円単位で痛感した主婦の声、参考になれば嬉しいです。

なぜ全部売ったのか|2年半で経験した「上げ相場の誘惑」

売却に至った理由は、極めてシンプルです。

上げ相場で「今のうちに利確したい」誘惑に勝てなかった。

これに尽きます。

売りたくなる瞬間が、何度も来た

2年半の間、相場は何度も上下しました。

- 米国株が爆上がりした時期

- 日本株が33年ぶり高値を更新した時期

- ゴールドが過去最高値圏に入った時期

- 自分の保有銘柄が +20%、+30% になった時

その都度、頭の中でこんな声が聞こえました。

- 「ここで利確しないと、また下がるかも…」

- 「+30%も乗ってるんだから、いったん利益を確保するのが賢明では?」

- 「配当金より、今の値上がり益のほうが大きい」

そして実際に、売却ボタンを押してしまった。

配当金の「ちょっとずつ」が、目の前の含み益に勝てなかった

高配当株の魅力は「配当金が毎年もらえる」ことですが、現実的には 年4%前後の利回り。

100万円持っていても、年に4万円。

一方、目の前で +30% の含み益が出ていれば、それは 30万円。

「年4万円を10年もらうより、今すぐ30万円取ったほうが…」

頭で「長期保有が正しい」と分かっていても、目の前の数字の魅力には勝てなかった というのが、正直な答えです。

売却した3つの「決定的な瞬間」

特に印象に残っている、売却の瞬間を3つ書きます。

① 高配当株が「+◯◯%」になった夜

夕食後、なんとなくスマホで証券口座を開いたときに気付きました。

「あれ、この銘柄、含み益+30%超えてる…」

そこから30分、ずっと画面を見続けて、気付いたら売却注文を出していたのです。

冷静に考えれば、配当狙いで買った銘柄を売るべきではなかった。でも、その夜の私は 「今売らないと後悔する」 という強迫観念に支配されていました。

② ゴールドが過去最高値圏に入った日

ゴールドは2回に分けて利確しました。

1回目は +2万円。「ちょっと利益確定しておこうかな」くらいの軽い気持ちで。

2回目は +8万円。「これは取らない」と全て利確。

計10万円。

③ 投資信託の「もう一段上を狙った」失敗

投資信託は、本来なら 積み立てて放置 が最強の戦略。

でも、ある程度の含み益が出た時に「いったん利確して、下がったところで買い直そう」という、素人のいちばん危険な発想 に染まってしまいました。

結果、売却後に基準価額はさらに上昇。

「下がったら買い直す」のチャンスは、ついに来ませんでした。

残ったのはiDeCoだけ|含み益+25万円

全部売った今、私の残存ポジションは iDeCoのみ。

- 含み益:+25万円

- 銘柄:オルカン、日経平均、TOPIX

- 売れない仕組み(60歳まで引き出せない)

皮肉な話ですが、「売りたくても売れない仕組み」のiDeCoだけが、唯一ホールドし続けられている のです。

これが、私が学んだ最大の教訓のひとつかもしれません。

意志の力でホールドするのは難しい。仕組みでホールドさせるほうが、はるかに簡単。

ホールドできない自分から学んだ3つのこと

2年半の経験から、私がたどり着いた答えはこの3つです。

1. 「配当金で旅行三昧」は仕組み化しないと達成できない

意志の力に頼っていると、私のように 上げ相場で全部売ってしまう 確率が高い。これからは:

- NISAの積立投資枠を売らないルール化(一度買ったらNISA満期まで触らない)

- iDeCo増額 の検討(売れない仕組みの活用)

など、自分が売却ボタンを押せない環境 を作る方向に舵を切りたいと思っています。

2. 「+185万円取れた」も事実、「夢は遠ざかった」も事実

数字だけ見れば +185万円は悪くない結果です。

でも、もしホールドし続けていたら:

- 配当金が毎年安定的に入ってくる

- 株価の値上がりも享受できた

- 旅行費を「不労収入」でまかなえた

という 本来の夢のシナリオ には、もう一度ゼロから積み上げ直す必要があります。

「+185万円」を「夢を叶えるための再スタート資金」として使うのか、「散財してリセット」するのか。これは私自身の今の課題です。

3. 「正直に書く」ことで、自分が一番救われる

この記事を書きながら、何度も「これ、書いて大丈夫かな」と迷いました。

でも、「配当金で旅行三昧」と語っていた私の理想と現実のギャップを正直に書くこと が、これから読んでくださる方の役に立つと信じています。

そして何より、正直に書くことで、私自身が次のステージに進める 気がします。

これからの再構築プラン

最後に、これから私がやろうとしていることを書きます。

短期(〜2026年末)

- iDeCoはこのまま継続

- 新NISAの積立投資枠でオルカンを絶対に売らない

- 個別株は売っても良いが国策銘柄はできるだけ長く持つ

中期(〜3年)

- 配当金や利益 年30万円(月2.5万円)を目標に

- 「配当金や利益で旅行費の半分」を実現

長期(〜10年)

- 配当金や利益 年100万円を目指す

- 「配当金や利益で年間旅行費すべて」を達成

これが本当に達成できるかは、正直、自分でも分かりません。

でも、また売ってしまったら、また正直に書きます。それがこのブログの存在意義 だと思っています。

まとめ|失敗と成功は、紙一重

「配当金で旅行三昧」を目指して始めた投資。

2年半で出した答えは、「+185万円利確」と「全銘柄売却」という、矛盾した結果でした。

これを「失敗」と呼ぶか、「学習コスト185万円分の経験値を得た」と呼ぶかは、人それぞれかもしれません。

私は今、「学習コスト分の利益が出ただけ運がよかった」 と思っています。

だから、もう一度ゼロから、今度こそ仕組みでホールドできる体制を作っていきたい。

このブログを読んでくださる方の中にも、「ホールドが続かない自分」に悩んでいる方 がきっといるはず。

そんな方の隣で、また正直に、進捗と失敗を書いていきます🌿

📝 もっと深い話はnoteで(執筆中)

この記事では「結論と実額」をブログで書きましたが、note には:

- 売却ボタンを押した瞬間の心の動き

- どの相場でどう判断したかの時系列

- 再構築プランの具体銘柄

まで、もっと深く書きます(公開予定)。

「他の人はどう乗り越えてるんだろう?」と気になる方は、ぜひ note でも読んでみてください。

これから再構築する証券口座も正直に

これからの「売らない高配当株」再構築には、銘柄スクリーニングがしやすい証券会社が必須です。例えば松井証券。配当利回り・連続増配年数・PBRなど細かい条件で絞り込めて、25歳以下なら現物手数料無料の特典もあります。

「ホールドが続かない自分」を支える1冊として、私は「敗者のゲーム」を再読しました。プロでさえインデックスに勝てない理由、感情に流されない仕組み化など、狼狽売り・誘惑売りを防ぐ思考の土台が身につきます。

関連記事

投資の一番の敵は、自分の感情だとつくづく思います。数字で振り返るのは苦しいけど、これが私の記録です。同じように早売りで悩んでいる方と、一緒に反省できたら嬉しいです。

コメント